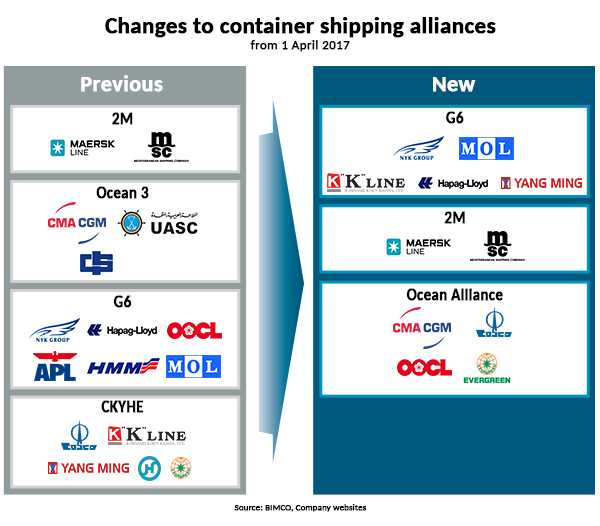

สืบเนื่องจากแนวโน้มการรวมตัวกันของสายเรือในปัจจุบัน ทั้ง P3 (Maersk, CMA CGM, MSC) G6 (NYK Line, Hapag-Lloyd, OOCL, APL, Hyundai, MOL) และ CKYH (Cosco, K Line, Yang Ming, Hanjin) โดยสายเดินเรืออ้างว่าวัตถุประสงค์ของการรวมตัวก็เพื่อช่วยให้เกิดการบริหารจัดการที่ดีขึ้น ลดต้นทุนการบริหารจัดการ เกิดการประหยัดต้นทุนต่อหน่วย อีกทั้งช่วยเพิ่มความน่าเชื่อถือในการให้บริการให้แก่ลูกค้า โดยการรวมตัวกันดังกล่าวจะไม่รวมถึงกิจกรรมทางด้านการตลาด การให้บริการ การขาย และอัตราค่าระวาง เพราะถือเป็นความลับและกลยุทธ์ด้านการขายที่แต่ละสายเรือจะกำหนดเอง

ผู้ส่งออกทั่วโลกต่างแสดงความกังวลต่อรูปแบบการรวมตัวของสายเรือทั้งหลายเหล่านี้ ว่าจะเป็นการลดการแข่งขันของสายเรือ เกิดการผูกขาดในการแข่งขัน สายเรือขนาดเล็กต้องออกจากตลาดเนื่องจากไม่สามารถแข่งขันได้ ความถี่ตารางเรือสำหรับให้บริการมีลดลง และค่าระวางอาจปรับเพิ่มสูงขึ้นได้ในอนาคต

จากการพิจารณาของ The U.S. Federal Maritime Commission (FMC) ล่าสุดเมื่อเดือนมีนาคม พ.ศ. 2557 พบว่าเสียงโหวด 4 ต่อ 1 เสียงให้การอนุมัติการรวมตัวกันของ P3 Network ให้สามารถเริ่มดำเนินการได้ในช่วงไตรมาสที่ 2 ของปีพ.ศ. 2557 แต่การอนุมัติดังกล่าวอยู่ภายใต้เงื่อนไขว่าให้ทั้งสามสายเรือดังกล่าวต้องมีการรายงานการดำเนินงานให้ FMC ทราบอย่างสม่ำเสมอ ภายใต้ Monitoring Program/Conditions เพื่อให้ FMC สามารถเข้าไปดูแลจัดการการรวมตัวกันดังกล่าวอย่างใกล้ชิด และควบคุมให้การดำเนินการอยู่ภายใต้กรอบการแข่งขันในตลาดอย่างเหมาะสม โดยหากทั้ง 3 สายเรือมีการยกเลิกตารางให้บริการเดินเรือ หรือปรับการให้บริการอื่นๆ ที่ส่งผลต่อปริมาณระวางเรือที่ให้บริการในแต่ละสัปดาห์ จะต้องมีการแจ้งให้ FMC รับทราบทันที นอกจากนี้เพื่อให้การรวมตัวกันดังกล่าวไม่ส่งผลกระทบต่อหน่วยงานภายนอกหรือบุคคลที่สาม (Third Party) การเจรจาต่อรองติดต่อ หรือทำสัญญากับ Third Party เหล่านั้น จะต้องทำโดยอิสระในแต่ละสายเรือ แยกออกจากกัน

เช่นเดียวกับการอนุมัติให้สามารถรวมตัวกันได้ของสหภาพยุโรปก่อนหน้านี้ เนื่องจาก P3 มิได้ถูกมองว่าเป็นการควบควมกิจการ (Merger) เป็นเพียงการรวมตัวกันในด้านการบริหารจัดการเพื่อลดต้นทุน ดังนั้นจึงสามารถมีผลบังคับใช้ได้ทันที เพียงแต่มีเงื่อนไขขอให้แก้ไขในรายละเอียดบางส่วน เนื่องจากส่วนแบ่งการตลาดโดยรวมเกินกว่าร้อยละ 30 อย่างไรก็ตามหากพบว่าการรวมตัวกันดังกล่าวละเมิดตามมาตรา 101 ของ The Treaty on the Functioning of the EU ผู้ควบคุมกฎหรือผู้มีอำนาจของสหภาพยุโรปสามารถเลิกล้มการอนุญาตรวมตัวกันของสายเรือดังกล่าวได้

สำหรับในประเทศจีนที่ต่อต้านการรวมตัวกันในรูปแบบ P3 Network เนื่องจากจะเป็นการทำลายความสามารถในการแข่งขันของสายเรือสัญชาติจีน อย่างเช่น Cosco หรือ China Shipping แต่ล่าสุดพบว่ามีความพยายามกดดันโดยรัฐบาลกลางของประเทศจีน ให้สายเรือสัญชาติจีนทั้ง 2 ขยายความร่วมมือกับสายเรืออื่นๆ เพื่อให้เป็นสายเรือที่สามารถแข่งขันได้ในตลาดในสภาวะปัจจุบันเช่นเดียวกัน

The Global Shippers’ Forum (GSF) ให้ความคิดเห็นว่าการบังคับใช้ของกฎหมายที่เกี่ยวข้องกับการแข่งขัน (Competition Law) ของสหภาพยุโรปไม่มีประสิทธิภาพเพียงพอ โดยเฉพาะในกลุ่มสายเรือคอนเทนเนอร์ เนื่องจากสายเรือมีอิสระ ได้รับการยกเว้นเหนือกฎหมายการแข่งขันของสหภาพยุโรป ซึ่งสายเรือที่รวมตัวดังกล่าวจะได้รับประโยชน์ไม่เพียงแค่การให้บริการในเส้นทางยุโรป แต่ยังรวมถึงการให้บริการในภูมิภาคที่เป็นคู่ค้ากับสหภาพยุโรปอีกด้วย โดยเฉพาะเส้นทาง Asia-Europe และ Trans-Atlantic ที่ทั้ง 3 สายเรือในกลุ่ม P3 ครองส่วนแบ่งการตลาดถึงร้อยละ 42 ในทั้งสองเส้นทาง

สำหรับการรวมตัวกันของสายเรือ 6 สาย ภายใต้ชื่อ G6 ประกอบไปด้วย NYK Line, Hapag-Lloyd, OOCL, APL, Hyundai และ MOL ล่าสุดพบว่าการรวมตัวกันดังกล่าวผ่านการอนุมัติอย่างเป็นเอกฉันท์โดย FMC ในสหรัฐอเมริกาแล้ว เนื่องจากพิสูจน์ด้วยวิธีการทางเศรษฐศาสตร์ (Economic Analysis) แล้วว่ามิได้ส่งผลต่อการลดระดับการแข่งขัน ลดคุณภาพการให้บริการ หรือเพิ่มต้นทุนการขนส่งสินค้า อีกทั้งในแง่ของกฎหมายการรวมตัวกันดังกล่าวก็มิได้ฝ่าฝืน US Shipping Act ของสหรัฐอเมริกาแต่อย่างใด ซึ่งจากการอนุมัติของ FMC ส่งผลให้สายเรือในกลุ่ม G6 สามารถพัฒนาความมีประสิทธิภาพทางด้านต้นทุนและการใช้พลังงาน รวมทั้งเกิดประโยชน์ต่อสิ่งแวดล้อมในแง่การลดการการปล่อยของเสียลงได้ อย่างไรก็ตามถึงแม้การรวมตัวกันของ G6 จะได้รับการอนุมัติ แต่ก็ต้องอยู่ภายใต้การกำกับดูแลของ FMC อย่างใกล้ชิดให้อยู่ภายใต้กรอบการแข่งขันที่เหมาะสมเช่นเดียวกับ P3

นอกจากนี้ล่าสุดเมื่อเดือนมกราคม พ.ศ. 2557 ยังเกิดการควบรวมกิจการ (Merger) ระหว่าง Hapag-Lloyd ของเยอรมนี (ร้อยละ 70) และ Compania Sud-Americana Vapores: CSAV ของชิลี (ร้อยละ 30) ซึ่งการรวมตัวกันดังกล่าวจะทำให้ HL-CSAV เป็นสายเรือที่มีขนาดใหญ่เป็นอันดับ 4 ของโลก มีระวางเรือกว่า 1 ล้าน TEU ครองส่วนแบ่งการตลาดกว่าร้อยละ 25 ในเส้นทาง Trans-Atlantic ร้อยละ 12 ในตลาดทวีปอเมริกาใต้ ร้อยละ 7 สำหรับเส้นทาง Trans-Pacific และร้อยละ 4 สำหรับเส้นทาง Asia-Europe อย่างไรก็ตามมีผู้ให้ข้อเสนอว่า HL-CSAV มิได้ส่งผลต่อการเปลี่ยนแปลงขนาดของส่วนแบ่งการตลาด และลดระดับการแข่งขันในตลาด เนื่องจากทั้ง 2 สายเรืออยู่ใน 5 อันดับแรกของเส้นทางดังกล่าวอยู่แล้ว แต่มีการคาดว่าการควบรวมกิจการดังกล่าวจะช่วยให้เกิดการแข่งขันกับการรวมตัวกันในอุตสาหกรรมสายเรือคอนเทนเนอร์ในปัจจุบัน อาทิเช่น P3 G6 และ CKYH ได้มากยิ่งขึ้น